你准备好把你所有的钱都给苹果了吗?

自 2014 年 Apple Pay 出现以来,Apple 缓慢但坚定地推出了许多其他金融相关产品:Apple Cash(原名 Apple Pay Cash)在 2017 年,Apple Card 在 2019 年,最近的 Apple Pay Later 服务,就在上周,新推出的 Apple卡储蓄帐户。

对于一家倾向于专注于尖端技术的公司来说,请原谅我这样说,金融领域引起了很大的兴趣,特别是考虑到,至少在美国,银行系统至关重要。但是。

尽管如此,凭借所有这些不同的产品,苹果似乎已经准备好成为一家本身有点像银行的东西。为什么苹果想成为一家银行?好吧,用著名银行劫匪的杜撰的话威利·萨顿:”这就是钱所在。”但如果缩小并观察 35,000 英尺的视野,这里可能还会有一场漫长的比赛。

花费越多,节省越多

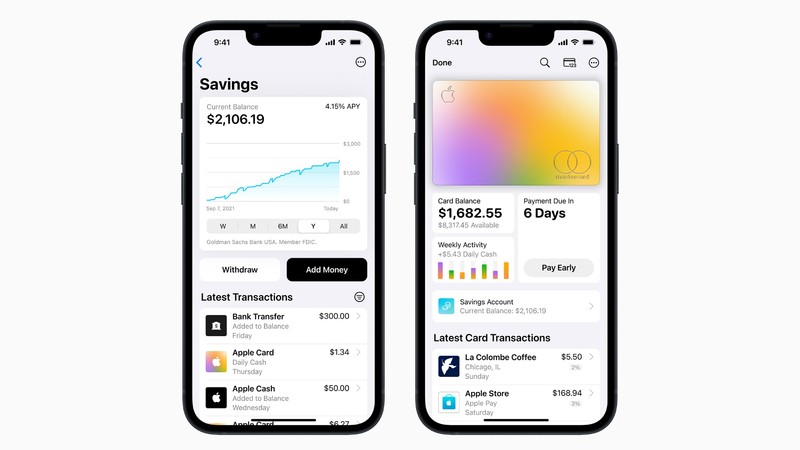

从表面上看,苹果公司最近宣布的储蓄账户令人费解。与许多其他苹果金融产品一样,资金没有明显的方式流向公司:它不需要最低余额,也不收取任何费用。此外,通过提供极具竞争力的4.15%利率,该公司实际上是在把钱回馈给消费者。 (值得注意的是,苹果储蓄确实有一个最大余额:250,000 美元。如果这个数字听起来很熟悉,那可能是因为你一直在关注最近银行倒闭的细节:250,000 美元是 FDIC 承保的最高金额。)

但这只是考虑了战术情况。从战略角度来看,具有吸引力利率的苹果储蓄账户会鼓励消费者将更多的钱留在苹果手中,以便从回报中受益。这笔钱不仅存在于苹果的生态系统内(尽管是在其银行合作伙伴高盛的支持下),而且这些钱不会流向其他地方,特别是不会转出到另一个账户。

这会鼓励用户继续使用 Apple Pay 和 Apple Card 进行购买,因为他们可以将更多资金存入这个高利息账户并赚取更多钱。这对用户有好处——他们可以赚钱——对苹果来说也有好处,因为钱越多,钱就越多。

两人的陪伴

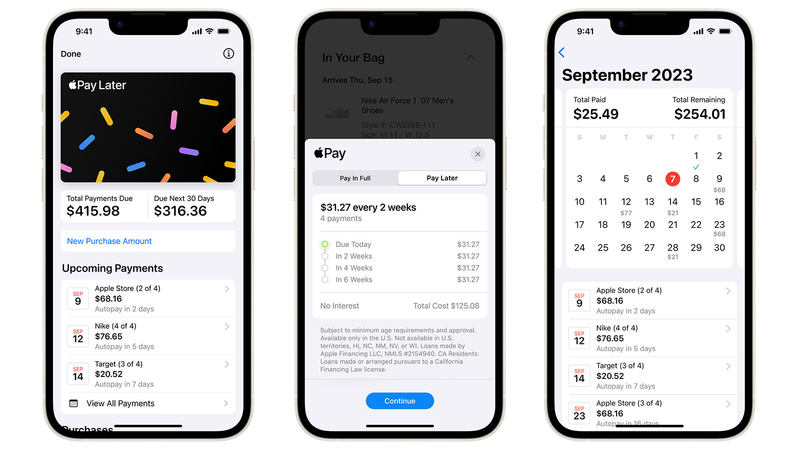

细心的苹果观察者可能还注意到该公司最近宣布的稍后付款功能中的另一个有趣的细节。与 Apple Card 和储蓄账户不同,Pay Later 系统并非由金融合作伙伴提供支持,而是由 Apple 的子公司 Apple Financing, LLC 提供支持。该公司负责处理”稍后付款”的贷款方面,例如进行信用检查、提供购买资金以及处理消费者还款。

创建一家全新的公司来专门处理此类任务,对于远远超出苹果核心能力的事情来说可能并不是一个特别令人惊讶的举动,但它是一个重要的举措。如果不出意外的话,很明显这并不是苹果公司的一时兴起,而是它投入了大量时间和资源的努力。这似乎也暗示了苹果未来在金融科技领域的发展。

苹果公司成立了一家子公司来支持其 Apple Pay Later 计划。

苹果公司成立了一家子公司来支持其 Apple Pay Later 计划。

苹果

但如果苹果在这个市场上的行动还没有结束,它仍然会引发一个问题:是否有一个更大的战略处于危险之中,这更能发挥苹果的实际业务优势。

一家银行,但不是我们所知道的

事实上,您不必非常努力地寻找这些金融和技术市场如何交叉。 Apple Pay 就是一个典型的例子:虽然它并不是非接触式支付的首创,但它确实在普及非接触式支付方面发挥了很大作用,以至于我现在遇到的不支持 Apple Pay 的地方比非接触式支付少得多。

但正如我上面提到的,在美国,”银行业”和”技术”常常让人感觉不一致。我知道很多人仍在处理纸质支票,与世界其他地方相比,银行转账仍然笨拙且缓慢。

我想知道苹果是否也看到了同样的功能障碍并思考,”嘿,如果我们可以改善这种体验呢?”就像 Apple Pay 改善零售购买一样。通过慢慢推出金融产品,该公司在行业中站稳了脚跟,并在游戏中获得了一些利益。

这可能是什么样子,大家都在猜测,但苹果公司之前已经证明,它可以为其生态系统在标准上的改进提供令人信服的论据(例如 iMessage)。由于该公司已经通过 App Store 或其众多订阅服务建立了庞大的电子商务系统,因此可以肯定的是,苹果已经对金融业务有了相当多的了解。

就我而言,我很高兴看到苹果成为金融行业中足够重要的参与者,以利用这种影响力来改善我的银行体验。如果转账像 Apple Pay 一样简单会怎样?如果我一生中不再需要再写一张纸质支票怎么办?所有这些感觉都是苹果公司可以帮助解决的痛点,如果它愿意致力于这项任务的话。也许,根据它迄今为止所做的事情,它心里就有这样的想法。