Apple Card 并不神奇

一群精选的消费者终于开始获得他们的 Apple Card,网络上充斥着关于每一个平凡细节的平庸分析。你听说过那个拿着 信用评分为 620得到批准了吗?喘气!

听着,我明白了。毕竟这是苹果。公司所做的任何事情都会遭到剖析、奉承、争论,甚至被遗忘。但Apple Card经常被错误地认为比实际情况更值得注意:事实上,Apple Card 是来自 Apple,这根本就不是什么了不起的事情。

只是另一张万事达卡

从本质上讲,Apple Card 只是另一种现金返还信用卡。这是一张万事达卡。它是由一家大型跨国银行(高盛)发行的。它提供的利率高于许多信用卡,但处于类似现金返还卡的低端。

就像花旗银行、大通银行、美国银行或富国银行的现金返还卡一样,很多人都会获得批准。信用差的人会得到低限额和高利率,信用好的人会得到高限额和低利率。那些确实不应该开设另一笔信贷额度的人完全可以开设。这些都不是什么新鲜事。

苹果

苹果

将其翻转过来,您会看到高盛和万事达卡的徽标。

有些人的信用额度太低,无法直接购买全新、高- 终端iPhone。这并不是一个严重的内部矛盾或可耻的监督。事实上,这并不引人注目。

对于初学者来说,以旧换新的新款 iPhone XR 的价格很容易低于 500 美元,很容易低于最差的信用额度。 (如果你有Apple Card,你就可以进行以旧换新,因为你必须有iPhone才能申请该卡。)此外,还有许多非常受欢迎的Apple产品,人们可能会以较低的信用额度购买,例如AirPods、Apple TV 或 Apple Watch。当然,即使是高端 iPhone 也可以通过分期付款轻松购买,例如 iPhone 升级计划。

忽略所有这些,是的,当然,信用评分较低的人的信用额度会太低,无法全额支付全新的高端 iPhone XS。正如预期的那样。因为它只是一张信用卡。他们都是这样的。

您不应该期望 Apple Card 从信用卡方面做任何其他卡不做的事情。有一些卡的费率更好。有些卡有更好的奖励。还有其他卡具有许多注重隐私的功能。还有其他带有虚拟号码的卡。还有其他不收费的卡。还有其他金属卡。

可能很难找到一张结合了所有这些东西(甚至是你关心的所有东西)的单张卡,但高盛和万事达卡在这里几乎没有发明任何新东西。

非常”Apple”的软件

如果说 Apple Card 有一个独特的卖点,那就是软件。当然,没有其他卡可以在几乎所有 iPhone 上的电子钱包应用程序中提供闪电般快速的注册和批准。 (当然,其他卡也不需要这样做。)

苹果

苹果

Apple Card 的决定性功能是其与 iPhone 的紧密集成。

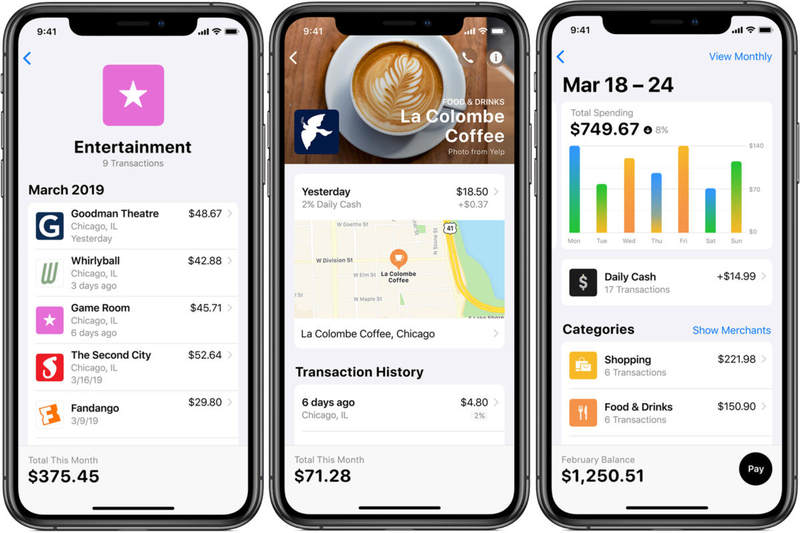

Apple Card 在澄清付款和利息之间的关系方面做得非常出色,比我所知道的任何其他卡都要好。就这一点向消费者进行教育是一件好事,苹果可以在这方面做得更多。例如,您的购买日志可以显示收取的价格以及您实际支付的金额,其中包括现金返还和利息。

使用这张卡,管理兴趣对你来说可能价值有限。如果您的 Apple Card 上有余额,那您就错了。像这样的现金返还卡的利率比那些福利更受限制的卡要差得多,而且利息的差异总是比最慷慨的现金返还利率要大得多。如果您无法每月完全还清您的 Apple Card(或任何其他现金返还卡),那么您确实应该使用利率低得多的其他卡。

苹果在分类和跟踪购买方面也做得很出色,这样你就可以看到你的钱花在哪里了。其他信用卡确实在这方面加大了力度,但它们的应用程序界面都没有苹果的应用程序界面看起来那么流畅或清晰。

苹果

苹果

很多卡都具有良好的购买跟踪功能,但 Apple 将其提升到了一个新的水平。

即使在跟踪您的支出方面,Apple Card 也有一个问题。其他卡可以轻松地将数据导出到 Mint 等流行平台,这样您就可以更全面地了解自己的财务状况。 Apple Card 尚不支持;您需要使用电子钱包来跟踪 Apple Card 购买情况,并使用另一个应用程序来处理其他所有事情。

如果说 Apple Card 在任何方面脱颖而出,那就是它的软件组件非常具有苹果特色:灵活、直观、注重隐私和安全,但同时也是锁定、垂直集成和默认分发的超过一亿人的口袋。

苹果正在拥抱消费者信贷,而不是破坏它

对某些人来说,信用卡行业作为一个整体,对社会来说是一个高利贷的祸害,它剥削了我们最脆弱的群体,从我们的私人数据中获利,并助长了晚期资本主义最糟糕的情况。

如果您希望苹果进入金融服务市场会颠覆数字支出基础设施,那么您将对 Apple Card 感到失望。

Apple Card 拥抱现有的信用卡市场,而不是挑战它。除了作为其他具有发展生态系统的公司可能效仿的榜样之外,这里没有重大干扰。

如果它想颠覆信贷行业,它可以在自己的网络上提供自己的产品——不受现有主要金融机构的支持,也不受万事达卡、Visa 或 Discover 的支持。

苹果

苹果

Apple Card 旨在扩展 Apple 生态系统,而不是解放信用卡公司的世界。

想象一个信用网络,它提供实际的低利率,不会永久累积,不会向零售商收取大量交易费用,并从交易处理、传输和存储方式的基本设计中保护您的隐私.

苹果,大约25万亿美元 手头现金和数百万美元Apple Pay 配备了销售点终端和网站,是少数几家能够通过此类消费者信用网络挑战 MasterCard、Visa 和 Discover 的公司之一。当然,这样做必须跨越巨大的监管障碍,而该公司根本不感兴趣、不愿意或无法这样做。

Apple Card 的设计似乎几乎是为了故意避免扰乱现有的信用卡行业。相反,它的目标是以填补苹果生态系统空白的方式来拥抱它。苹果有大量且不断增长的产品供您购买:应用程序、订阅服务、云存储,当然还有越来越多的设备和配件。你可以从 Apple 购买这些东西,但要支付任何费用,即使使用 Apple Pay,你也必须走出生态系统。有了 Apple Card,你就不需要了,这似乎就是重点。

正如苹果公司一贯所做的那样,它推出了一款简单、清晰、设计周到且能够与行业领导者竞争的产品。它是进化性的,而不是革命性的,并且可以轻松地与苹果的其他产品配合使用。它还可以将苹果花园的围墙堆得更高,使其内部更加舒适,并且更难以出去。